Come funziona l’assicurazione in caso di incidenti stradali

Guida completa sull’assicurazione auto in caso di incidenti: diritti dell’automobilista, obblighi assicurativi, procedura per la denuncia del sinistro e risarcimento danni.

Scopri tutto quello che devi sapere su polizze, procedura sinistro e tutela dei tuoi diritti in caso di incidenti stradali

Gli incidenti stradali possono capitare a chiunque, anche ai guidatori più esperti. In questi momenti, sapere come funziona l’assicurazione è fondamentale per tutelare i propri diritti e adempiere ai propri doveri. Questo articolo ti guiderà passo passo attraverso la gestione dei sinistri, il risarcimento dei danni e le procedure assicurative, aiutandoti a capire cosa aspettarti e come agire correttamente.

Cos’è l’assicurazione auto e perché è obbligatoria

In Italia, l’assicurazione auto è obbligatoria per legge. La polizza responsabilità civile copre i danni causati a terzi, sia materiali sia fisici. Senza un’assicurazione valida, l’automobilista rischia sanzioni pesanti, sospensione della patente e persino il sequestro del veicolo.

Oltre alla responsabilità civile, esistono polizze facoltative, come l’assicurazione casco, che coprono i danni al proprio veicolo anche in caso di incidente colpa propria.

Quando si è coinvolti in un incidente, conoscere i propri diritti è fondamentale:

- Diritto al risarcimento dei danni: sia materiali (auto, oggetti) sia fisici (lesioni personali).

- Diritto all’assistenza legale: alcune polizze includono la tutela legale in caso di contenzioso.

- Diritto a ricevere informazioni chiare dall’assicuratore: l’agenzia deve fornire indicazioni precise sulla procedura di liquidazione dei danni.

- Accanto ai diritti, ci sono obblighi fondamentali da rispettare per non compromettere il risarcimento:

- Denuncia del sinistro entro 3 giorni lavorativi: è il termine massimo previsto dalla legge.

- Raccogliere prove: foto, testimonianze e dati delle altre parti coinvolte.

- Compilare correttamente il modulo CAI (constatazione amichevole) o il CID (constatazione amichevole di incidente).

- Non ammettere colpe in modo definitivo prima della valutazione dell’assicurazione.

- Le polizze più importanti in caso di incidenti includono:

- Responsabilità civile obbligatoria (RC auto): copre i danni a terzi.

- Assicurazione casco: copre i danni al proprio veicolo indipendentemente dalla colpa.

- Assicurazione kasko: simile alla casco, spesso più completa.

- Tutela legale: copre le spese legali in caso di contenzioso con l’altra parte.

- Assicurazione infortuni conducente: protegge il guidatore da lesioni personali.

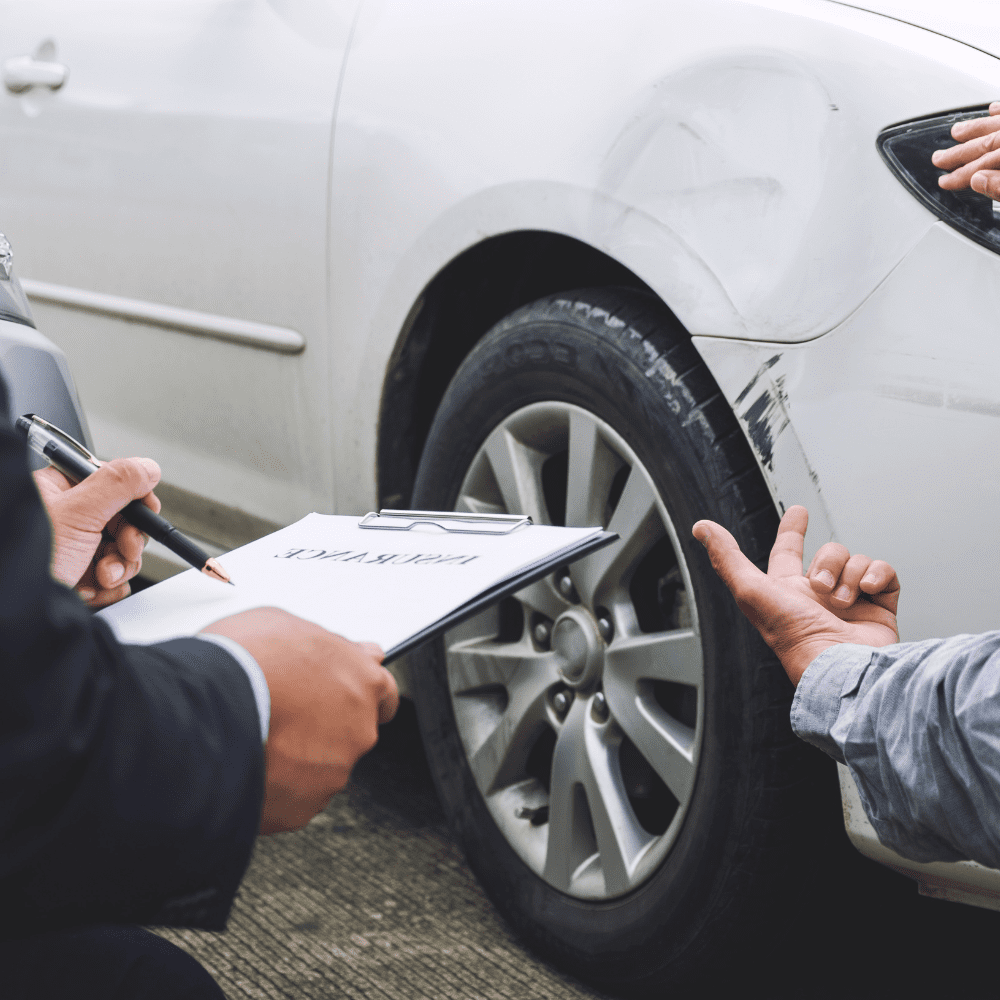

- Gestire un sinistro può sembrare complicato, ma seguendo alcuni passaggi si riducono stress e ritardi:

- Verifica immediata dei danni: fotografare veicoli, targhe, scena dell’incidente e eventuali feriti.

- Raccolta dati delle altre parti: nome, cognome, assicurazione, numero polizza.

- Compilazione del modulo di constatazione amichevole (CID): indicare dinamica, responsabilità e firme di tutti i coinvolti.

- Invio della denuncia all’assicurazione: entro 3 giorni lavorativi, tramite app, email o agenzia.

- Perizia dei danni: l’assicuratore o un perito valutano entità del danno e responsabilità.

- Liquidazione del risarcimento: pagamento diretto o riparazione del veicolo secondo quanto previsto dalla polizza.

- È fondamentale leggere attentamente le condizioni della polizza per conoscere i massimali e le esclusioni. Il risarcimento danni dipende dal tipo di polizza e dalla responsabilità:

- Danni materiali: riparazione dell’auto, sostituzione pezzi o pagamento del valore commerciale del veicolo.

- Danni fisici: copertura spese mediche, indennità giornaliera in caso di inabilità temporanea o permanente.

- Franchigia: importo che rimane a carico dell’assicurato, previsto da alcune polizze.

Cosa fare se l’altra parte non collabora e perché rivolgersi a un'agenzia assicurativa?

Non sempre l’altra parte coinvolta è collaborativa. In questi casi: contattare l’assicuratore e segnalare eventuali comportamenti ostili, raccogliere quante più prove possibili (foto, testimonianze, verbali della polizia). In caso di contenzioso, attivare la tutela legale prevista dalla polizza.

Per non compromettere il risarcimento, evita questi errori frequenti: firmare moduli senza leggerli o senza annotare le tue osservazioni; ritardare la denuncia del sinistro oltre i termini di legge; ammettere colpe in maniera definitiva sul luogo dell’incidente; trascurare la documentazione fotografica o le testimonianze.

Un’agenzia assicurativa esperta può: fornirti consulenza personalizzata sulla polizza più adatta, aiutarti nella gestione completa del sinistro, riducendo tempi e stress, offrirti assistenza legale in caso di contenzioso, garantire aggiornamenti sui tuoi diritti e doveri durante tutta la procedura.

Comprendere il funzionamento dell’assicurazione in caso di incidenti stradali è fondamentale per tutelare te stesso, la tua auto e i tuoi diritti. Conoscere procedure, diritti, doveri e tipologie di polizza ti permette di affrontare ogni situazione con sicurezza e senza rischi. Rivolgerti a un’agenzia assicurativa professionale assicura supporto completo, dalla denuncia del sinistro alla liquidazione del risarcimento.

Entro quanto tempo devo denunciare un incidente alla mia assicurazione?

La legge prevede che la denuncia del sinistro debba essere inviata entro 3 giorni lavorativi dalla data dell’incidente. Questo termine è fondamentale: rispettarlo garantisce il diritto al risarcimento senza complicazioni. La denuncia può essere fatta tramite modulo cartaceo (CID), email, PEC o direttamente tramite l’app dell’assicurazione. Ritardi nella comunicazione possono comportare riduzioni o esclusioni del risarcimento.

Cos’è la franchigia assicurativa?

La franchigia è l’importo che rimane a carico dell’assicurato in caso di sinistro, e viene stabilita dalla polizza. Ad esempio, se la riparazione del veicolo costa 1.000 € e la franchigia prevista è di 200 €, l’assicurazione pagherà solo 800 €, mentre i restanti 200 € dovranno essere coperti dal proprietario. La franchigia varia a seconda del tipo di polizza e della compagnia assicurativa, ed è importante leggerne le condizioni prima di sottoscrivere il contratto.

La polizza RC auto copre anche danni al mio veicolo?

No, la polizza di responsabilità civile obbligatoria (RC auto) copre soltanto i danni provocati a terzi, sia materiali che fisici. I danni al tuo veicolo non rientrano nella copertura RC. Per proteggere la tua auto anche in caso di colpa propria o eventi accidentali, serve una polizza casco o kasko, che permette di ottenere il rimborso per riparazioni, sostituzione o valore commerciale dell’auto.

Posso compilare il modulo CID senza l’altra parte?

Sì, è possibile compilare il CID anche senza la presenza dell’altra parte, ma è sempre consigliabile coinvolgerla. La firma e le dichiarazioni di entrambi rendono la procedura più chiara e riducono il rischio di contestazioni future. In mancanza di collaborazione, allegare foto, testimonianze e dettagli della dinamica dell’incidente aiuta l’assicuratore nella valutazione e nella liquidazione del danno.

Cosa fare se l’altra parte non è assicurata?

Se il conducente responsabile non è assicurato, la tua polizza potrebbe comunque garantire una protezione, attraverso la garanzia contro veicoli non assicurati. In alternativa, puoi richiedere assistenza tramite la tua assicurazione per avviare procedure legali e ottenere il risarcimento, specialmente se hai attiva la tutela legale nella polizza. È fondamentale raccogliere tutte le prove dell’incidente e delle responsabilità per supportare la richiesta.

La polizia deve sempre intervenire in caso di incidente?

Non sempre. La polizia o i vigili urbani intervengono principalmente se ci sono feriti, gravi danni materiali o contestazioni tra le parti. In incidenti minori, senza feriti, la compilazione del modulo CID è sufficiente per consentire all’assicurazione di procedere con la valutazione e il risarcimento. Tuttavia, chiamare le autorità può essere utile per avere un verbale ufficiale, soprattutto in situazioni di contenzioso.

Come vengono calcolati i danni fisici

I danni fisici vengono valutati attraverso perizie mediche, che stabiliscono la gravità dell’infortunio, la durata dell’inabilità temporanea e, se necessario, l’invalidità permanente. L’assicurazione utilizza queste valutazioni per determinare l’indennizzo economico, che copre spese mediche, terapie, indennità giornaliera in caso di impossibilità a lavorare e altri eventuali danni patrimoniali derivanti dall’incidente.

Posso ottenere risarcimento se l’incidente è stato causato da un animale?

Sì, in alcuni casi è possibile ottenere il risarcimento. Molte polizze casco o kasko coprono i danni derivanti da eventi naturali, tra cui anche collisioni con animali selvatici o domestici. È importante documentare l’accaduto con foto, segnalazioni e eventuali certificazioni, e inviare subito la denuncia all’assicurazione per garantire il corretto rimborso.

La mia assicurazione mi assiste anche in caso di contenzioso legale?

Se la tua polizza include la tutela legale, sì. Questo servizio copre spese legali, avvocati e consulenze in caso di contenzioso con l’altra parte coinvolta nell’incidente. La tutela legale può fare la differenza, soprattutto se la responsabilità è contestata o se sorgono complicazioni nella liquidazione dei danni.

Cosa succede se firmo ammettendo la colpa sul luogo dell’incidente?

Firmare ammettendo la colpa in maniera definitiva può compromettere seriamente il risarcimento, perché vincola legalmente l’assicurazione e può ridurre o annullare l’indennizzo. È sempre consigliato compilare il modulo CID descrivendo la dinamica in modo oggettivo, senza dichiarazioni di colpa assoluta, lasciando all’assicurazione il compito di valutare responsabilità e danni.